2019年以來(lái),隨著產(chǎn)業(yè)互聯(lián)網(wǎng)浪潮的熱度再上新高度�,國(guó)際物流+互聯(lián)網(wǎng)成為資本青睞的黑馬賽道。

美國(guó)硅谷數(shù)字化國(guó)際物流公司Flexport獲得軟銀5億美元投資��,估值高達(dá)30-40億美元�����;2021年歐洲新興數(shù)字化貨運(yùn)代理公司Zencargo完成了4,200萬(wàn)美元的風(fēng)投資金����;中國(guó)國(guó)際物流數(shù)字化明星代表平臺(tái)運(yùn)去哪�����,更于近期成功完成總額1億美金的D1輪融資�,成為首個(gè)國(guó)際物流數(shù)字化領(lǐng)域內(nèi)獨(dú)角獸級(jí)別(10億美元)的中國(guó)企業(yè)�����。

2019年以來(lái)���,疫情引起的國(guó)際物流持續(xù)混亂,給整個(gè)數(shù)字化國(guó)際物流企業(yè)帶來(lái)了一場(chǎng)避無(wú)可避的壓測(cè)�。隨著產(chǎn)業(yè)互聯(lián)網(wǎng)浪潮的熱度再上新高度,投資人越發(fā)看重?cái)?shù)字物流企業(yè)商業(yè)模式的延展性和交付能力�,能否抓住市場(chǎng)痛點(diǎn)、整合產(chǎn)業(yè)鏈條各角色的關(guān)系成衡量企業(yè)的重要方面����。咬牙挺過(guò)的企業(yè)將抓住這一輪數(shù)字化轉(zhuǎn)型的機(jī)遇,再上一層樓�;反之,則可能面臨更嚴(yán)重的生存困境���。

國(guó)際物流增速迅猛��,數(shù)字化轉(zhuǎn)型勢(shì)不可擋

一直以來(lái)��,“中國(guó)制造”在國(guó)際交易市場(chǎng)上都以物美價(jià)廉著稱��,且中國(guó)產(chǎn)品的生產(chǎn)制造供應(yīng)鏈穩(wěn)定性要好于其他國(guó)家����,這使得中國(guó)出口物流需求在全球占主導(dǎo)位置。

然而�,傳統(tǒng)的中國(guó)國(guó)際物流有著和中國(guó)外貿(mào)第一大國(guó)不匹配的地位,目前全球知名的國(guó)際物流����、貨代企業(yè)都是海外公司,如德迅����、DHL等。

近年來(lái)����,新國(guó)貨的崛起為中國(guó)的國(guó)際物流企業(yè)打開了一片新的天地。

隨著越來(lái)越多的中國(guó)本土新品牌走出去�,中國(guó)的國(guó)際物流企業(yè)也進(jìn)入了國(guó)際物流2.0的新時(shí)代�。但是要跑出真正全球化的國(guó)際物流企業(yè)���,還需要數(shù)字化技術(shù)�、系統(tǒng)作為支撐���。

尤其與石油化工等大宗商品集約化的運(yùn)營(yíng)模式不同��,國(guó)際物流���、貨運(yùn)代理市場(chǎng)呈現(xiàn)明顯的訂單碎片化�、小批量、高批次��、長(zhǎng)流程的特點(diǎn)��,物流服務(wù)難度大大提升��,導(dǎo)致運(yùn)輸成本居高不下�。

此外,2020年爆發(fā)的疫情��,也帶來(lái)了全新的挑戰(zhàn)�����。

據(jù)前瞻產(chǎn)業(yè)研究院報(bào)導(dǎo),自去年旺季以來(lái)����,國(guó)際物流面臨的挑戰(zhàn)包括:國(guó)內(nèi)直發(fā),經(jīng)濟(jì)性和時(shí)效性不容樂觀�;頭程運(yùn)輸,海運(yùn)頭程各環(huán)節(jié)壓力陡增��;海外倉(cāng)�,庫(kù)容緊張,一倉(cāng)難求����;尾程派送,訂單妥投時(shí)效難以保障���。

眼下����,歐美多港口出現(xiàn)擁堵�、集裝箱無(wú)處安放,而國(guó)內(nèi)很多港口集裝箱卻極度缺乏����,航運(yùn)公司不得不征收擁堵附加費(fèi)�����、旺季附加費(fèi)�����、缺柜費(fèi)等附加費(fèi)用���,航線運(yùn)價(jià)進(jìn)一步上漲。要實(shí)現(xiàn)門到門��、通達(dá)海外客戶的全流程運(yùn)輸打通����,以及整個(gè)國(guó)際物流訂單的履約交付過(guò)程及保障性依然有許多阻礙�,

通過(guò)數(shù)字化轉(zhuǎn)型實(shí)現(xiàn)降本增效迫在眉睫。

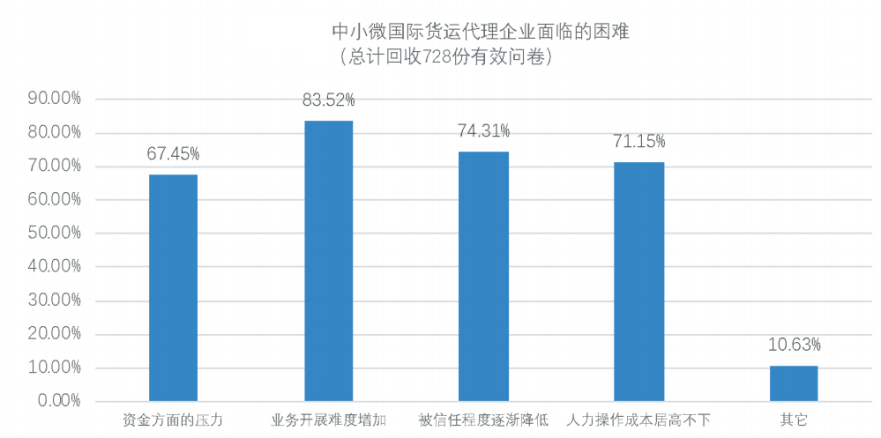

這其中���,中小微貨代企業(yè)成為賽道中受沖擊最大的玩家����。近期發(fā)布的《國(guó)際物流產(chǎn)業(yè)數(shù)字化發(fā)展報(bào)告》調(diào)研走訪了近千家國(guó)際物流行業(yè)所面臨的運(yùn)營(yíng)壓力,其中“業(yè)務(wù)開展”�����、“客戶維護(hù)”���、“人力成本”和“資金周轉(zhuǎn)“成為當(dāng)前主要的行業(yè)痛點(diǎn)�。

眼下降低價(jià)格已不再是國(guó)際物流市場(chǎng)競(jìng)爭(zhēng)的長(zhǎng)久之道�����。通過(guò)大數(shù)據(jù)技術(shù)打通數(shù)據(jù)孤島�,對(duì)全流程進(jìn)行可視化監(jiān)控,以實(shí)現(xiàn)降本增效��,提高履約的保障性成為全行業(yè)的剛需���。

數(shù)字化國(guó)際物流賽道進(jìn)入高速發(fā)展期��,資本向頭部企業(yè)聚集

如果說(shuō)���,15年-19年國(guó)際物流數(shù)字化賽道還處在高速萌芽期的階段。疫情的催化��,已推動(dòng)整個(gè)行業(yè)進(jìn)入了高速發(fā)展期。

具體說(shuō)來(lái)�����,進(jìn)入后疫情時(shí)代����,在區(qū)域經(jīng)濟(jì)一體化加速發(fā)展的大背景下,國(guó)際物流數(shù)字化的全面普及已成為行業(yè)共識(shí)���,據(jù)《國(guó)際物流產(chǎn)業(yè)數(shù)字化發(fā)展報(bào)告》顯示:76.93%的受訪者認(rèn)為���,國(guó)際物流行業(yè)最晚5年內(nèi),數(shù)字化技術(shù)與服務(wù)將實(shí)現(xiàn)更為廣泛的應(yīng)用和滲透����。

而這一判斷,正印證了國(guó)際物流數(shù)字化賽道的熱鬧景象�����。

除了在行業(yè)深耕7年的中國(guó)獨(dú)角獸“運(yùn)去哪”和美國(guó)明星創(chuàng)業(yè)企業(yè)Flexport�,運(yùn)易通�、箱信���、信號(hào)旗等各類型國(guó)際物流產(chǎn)業(yè)鏈上的企業(yè)正從各個(gè)細(xì)分市場(chǎng)切入這一賽道。解決方案涵蓋多種運(yùn)輸方式����、單一運(yùn)輸方式、傳統(tǒng)國(guó)際物流企業(yè)轉(zhuǎn)型升級(jí)�、工具類企業(yè)等多個(gè)維度。在運(yùn)輸服務(wù)領(lǐng)域����,境內(nèi)外較多企業(yè)均選擇以單一運(yùn)輸方式為切入點(diǎn),而門檻相對(duì)較高的供應(yīng)鏈���、綜合物流服務(wù)則較少��。

數(shù)字化國(guó)際物流運(yùn)輸服務(wù)企業(yè)象限圖

整體來(lái)看�����,國(guó)際物流數(shù)字化企業(yè)主要由交易撮合向提供物流集成方案����、履約保障等方向發(fā)展。其中交付能力是競(jìng)爭(zhēng)的底層與核心�����。以“運(yùn)去哪”為例�,其在成立7年的時(shí)間中能持續(xù)保持快節(jié)奏的融資頻率,與其重視履約滿意度和提升履約效率的核心經(jīng)營(yíng)邏輯密不可分�。

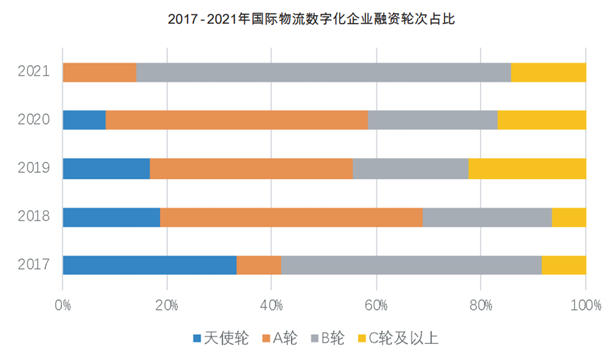

與數(shù)字化轉(zhuǎn)型的必然趨勢(shì)相對(duì)應(yīng)的,是資本對(duì)這一賽道的追捧�����。

近年來(lái)���,行業(yè)大額融資不斷涌現(xiàn)��,B輪及以后的融資輪次占比明顯增多�,資本逐漸向頭部聚集�。如誕生于美國(guó)硅谷的Flexport在不到五年時(shí)間里總?cè)谫Y額高達(dá)13億美元,中國(guó)國(guó)際物流數(shù)字化領(lǐng)軍企業(yè)“運(yùn)去哪”則剛剛完成了1億美元D1輪融資�����,在六年多的時(shí)間融資達(dá)到7輪�,融資總額達(dá)到了2.5億美元。

圖注:上圖輪次劃分標(biāo)準(zhǔn):天使輪(2000萬(wàn)人民幣內(nèi)�,或300萬(wàn)美金內(nèi))、A輪(8000萬(wàn)人民幣內(nèi)�,或1000萬(wàn)美金內(nèi))、B輪(3.5億人民幣內(nèi)�,或5000萬(wàn)美金內(nèi))、C輪及以上(所有高于上述標(biāo)準(zhǔn)的均歸為此類)

眼下���,國(guó)際物流已成為一個(gè)萬(wàn)億級(jí)的大市場(chǎng)�����,且市場(chǎng)分散��、從業(yè)者多��,適合通過(guò)數(shù)字化升級(jí)改造����,是一個(gè)極具魅力的投資賽道�。

數(shù)字化國(guó)際物流難以一蹴而就 需要堅(jiān)持做難而正確的事

事實(shí)上,國(guó)際物流數(shù)字化并不是一個(gè)新鮮名詞���,五六年前萬(wàn)眾創(chuàng)業(yè)創(chuàng)新時(shí)代����,想要分一杯羹的企業(yè)更多。

但產(chǎn)業(yè)數(shù)字化是一件難而正確的事����。To b產(chǎn)業(yè)互聯(lián)網(wǎng)和To C消費(fèi)互聯(lián)網(wǎng)不一樣,不能靠著補(bǔ)貼快速起量�����。ToB是一個(gè)長(zhǎng)跑型賽道�����,需要持續(xù)的投入����、對(duì)產(chǎn)業(yè)的深刻理解、技術(shù)與人才的不斷迭代和積累�。

從另一個(gè)角度來(lái)看,To B 市場(chǎng)也會(huì)給予厚積薄發(fā)的企業(yè)更大的獎(jiǎng)賞��。

尤其國(guó)際物流數(shù)字化是一個(gè)幾萬(wàn)億美元的賽道����,一旦經(jīng)受住積累��、深度���、組織能力等全方位的考驗(yàn)���,就能建立起足夠高的壁壘����,而這也是后來(lái)者難以輕易逾越的�。

首先,數(shù)字化本身其實(shí)需要非常大的投入����,無(wú)論是資金和精力,需要長(zhǎng)時(shí)間的積累�,才能搭建起價(jià)值壁壘。

以目前國(guó)內(nèi)數(shù)字化國(guó)際物流領(lǐng)軍者“運(yùn)去哪“為例�。從該公司的發(fā)展經(jīng)驗(yàn)來(lái)看,從打通全鏈路到摸索海外的清關(guān)���、配送��,從打通港口信息到建立數(shù)字化平臺(tái)�,最終優(yōu)化運(yùn)力的價(jià)格,沒有歷經(jīng)脫幾層皮的經(jīng)歷��,不可能把數(shù)字化做好�����。這個(gè)過(guò)程不僅需要持續(xù)地投入�,還需要不斷闖過(guò)難關(guān),并且沒有捷徑可循��,這也要求企業(yè)必須找到對(duì)的人����,克服行業(yè)人才和互聯(lián)網(wǎng)技術(shù)人才的摩擦阻力,形成真正的數(shù)字化競(jìng)爭(zhēng)力�。

其次,隨著電子商務(wù)���、大數(shù)據(jù)��、人工智能��、區(qū)塊鏈����、5G等技術(shù)的發(fā)展,對(duì)數(shù)字化國(guó)際物流企業(yè)的技術(shù)創(chuàng)新能力提出了更高的要求����。“運(yùn)去哪”的運(yùn)營(yíng)模式類似于國(guó)際物流領(lǐng)域的“攜程”,外貿(mào)企業(yè)可在線預(yù)定國(guó)際物流服務(wù)�����,并借助互聯(lián)網(wǎng)����、數(shù)字化技術(shù)�����,連接線下優(yōu)質(zhì)的物流資源����,簡(jiǎn)化傳統(tǒng)繁瑣的國(guó)際物流形態(tài)。

在光鮮的成績(jī)單背后��,是“運(yùn)去哪”持續(xù)的技術(shù)投入和近千名行業(yè)、技術(shù)專家的辛勤付出和不斷迭代���。目前“運(yùn)去哪”已成立了行業(yè)規(guī)模最大的技術(shù)專家團(tuán)隊(duì)��,與時(shí)俱進(jìn)地不斷將電子商務(wù)����、AI�、大數(shù)據(jù)等數(shù)字化技術(shù)與國(guó)際物流融合應(yīng)用。

最后����,從國(guó)際物流的發(fā)展周期來(lái)看,其數(shù)字化的過(guò)程也是一個(gè)多方平臺(tái)共同努力���,全流程再造的過(guò)程�。

從整個(gè)行業(yè)來(lái)看��,如果大家只是做一些重復(fù)的工作����,不僅會(huì)導(dǎo)致勞動(dòng)力的浪費(fèi),而且也會(huì)使得物流這個(gè)本身不是暴利的行業(yè)變得更加入不敷出��,企業(yè)自身投入也往往杯水車薪����。對(duì)整個(gè)行業(yè)來(lái)說(shuō)���,找個(gè)幾個(gè)合適的主體,共建共享這些基礎(chǔ)設(shè)施應(yīng)該是最優(yōu)的選擇�。而這也是“運(yùn)去哪“一直以來(lái)不斷更新技術(shù)、打造生態(tài)�、爭(zhēng)取協(xié)作共贏的發(fā)展方向。

據(jù)了解���,目前“運(yùn)去哪”平臺(tái)已服務(wù)約2萬(wàn)家企業(yè)�����,預(yù)計(jì)2021年承運(yùn)量將達(dá)到70萬(wàn)TEU。截止目前����,運(yùn)去哪已先后完成7輪融資,投資方包括Coatue��、DCM��、紅杉中國(guó)�����、源碼資本、招商局創(chuàng)投�、住友商事亞洲資本等國(guó)內(nèi)外知名投資機(jī)構(gòu),這不僅代表著“運(yùn)去哪”現(xiàn)有成績(jī)的優(yōu)異��,并且還預(yù)示著���,在資本市場(chǎng)看來(lái)�,它還擁有更大的想象空間以及潛力����。